iTSTech:城市空中交通(UAM)的发展战略与关键技术研究 2026

选址需综合交通经济、空域安全、社区环境维度,设计遵循模块化可扩展、能源与运营系统数字化、安全消防针对性配置原则。应用场景潜力:涵盖载人交通(空中出租车、机场接驳)、物流配送(紧急物资、偏远地区及城市 “最后一公里” 高价值物品配送)、公共服务(医疗急救、灾害救援)、低空文旅观光四大核心场景,各场景均已开展试点并验证实用价值。性能提升方向:针对续航(当前纯电动 eVTOL 航程 100-250 公里

该文档围绕城市空中交通(UAM)展开全面研究,系统梳理了其发展背景、核心技术、运营管理、基础设施、法规政策及典型案例等关键内容,具体总结如下:

一、发展背景与市场前景

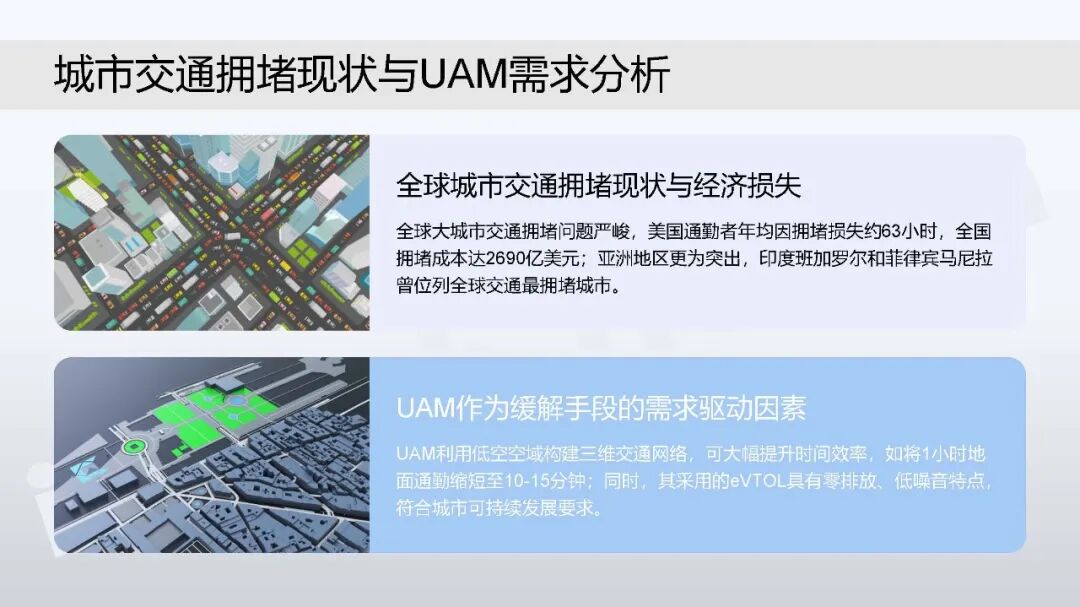

交通困境驱动:全球城市化加速导致地面交通拥堵严重,通勤者年均因拥堵损失超 60 小时,经济成本高昂,传统交通扩容受土地、成本等限制难以突破;UAM 依托电动垂直起降飞行器(eVTOL)构建三维交通体系,具备高效避堵、绿色零碳、灵活部署优势,成为破解困境的关键方向。

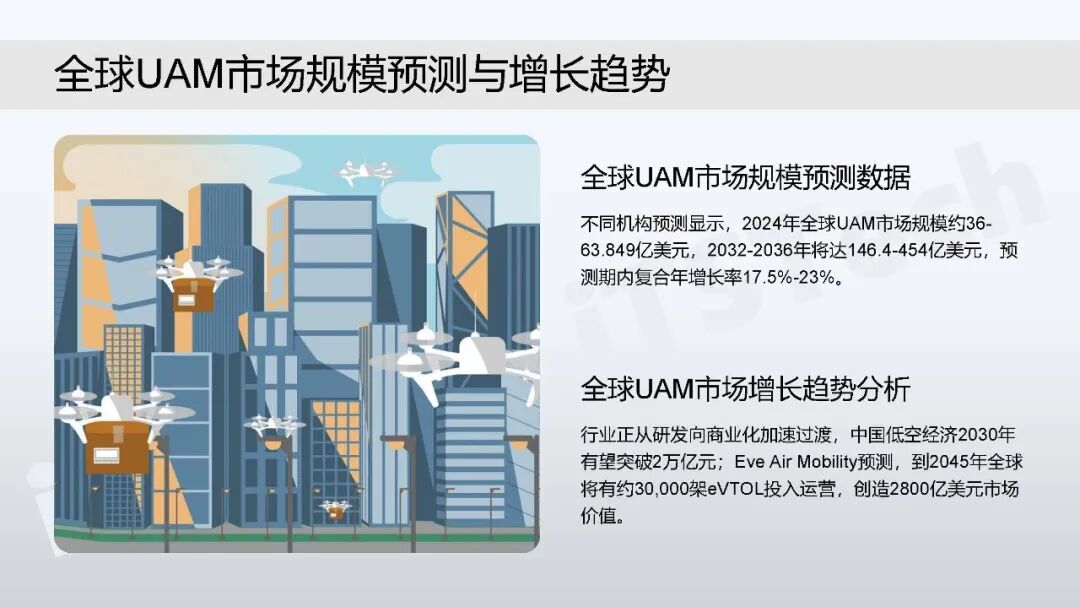

市场规模与增长:2024 年全球 UAM 市场规模约 3663.849 亿美元,机构预测 2032-2036 年将达 146.4-454 亿美元,复合年增长率 17.5%-23%;中国低空经济 2030 年有望突破 2 万亿元,2045 年全球约 30,000 架 eVTOL 投入运营,创造 2800 亿美元市场价值。

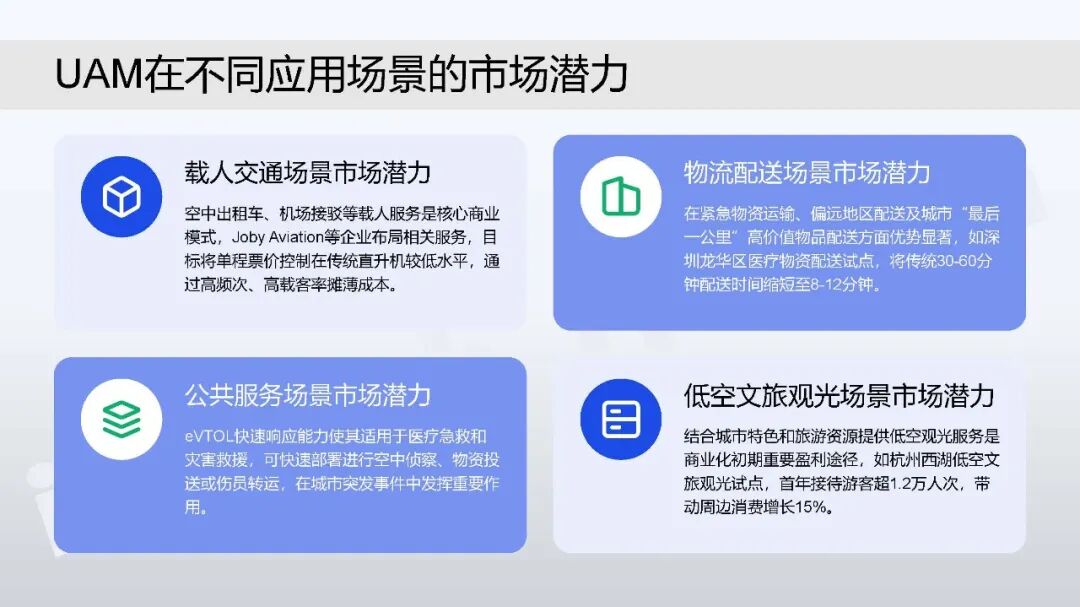

应用场景潜力:涵盖载人交通(空中出租车、机场接驳)、物流配送(紧急物资、偏远地区及城市 “最后一公里” 高价值物品配送)、公共服务(医疗急救、灾害救援)、低空文旅观光四大核心场景,各场景均已开展试点并验证实用价值。

二、核心技术与性能优化

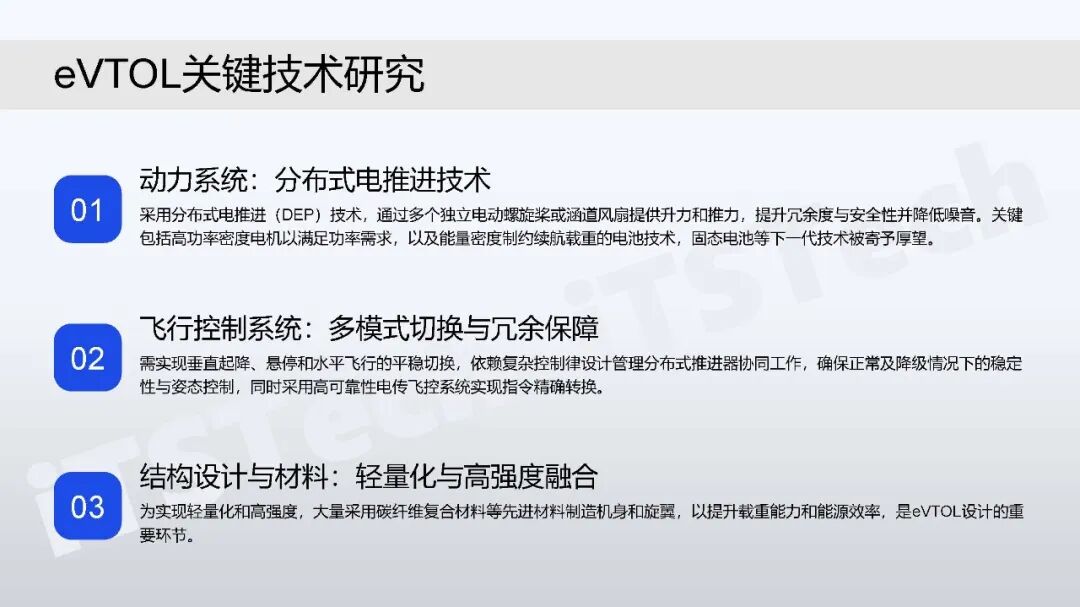

eVTOL 关键技术:包括分布式电推进技术(提升安全性、降低噪音)、多模式切换与冗余保障的飞行控制系统(确保飞行稳定)、轻量化与高强度融合的结构设计(采用碳纤维复合材料)。

性能提升方向:针对续航(当前纯电动 eVTOL 航程 100-250 公里)、载重、安全性、噪音等核心指标,通过研发固态电池、混合动力系统、优化气动设计、完善冗余设计等策略实现突破。

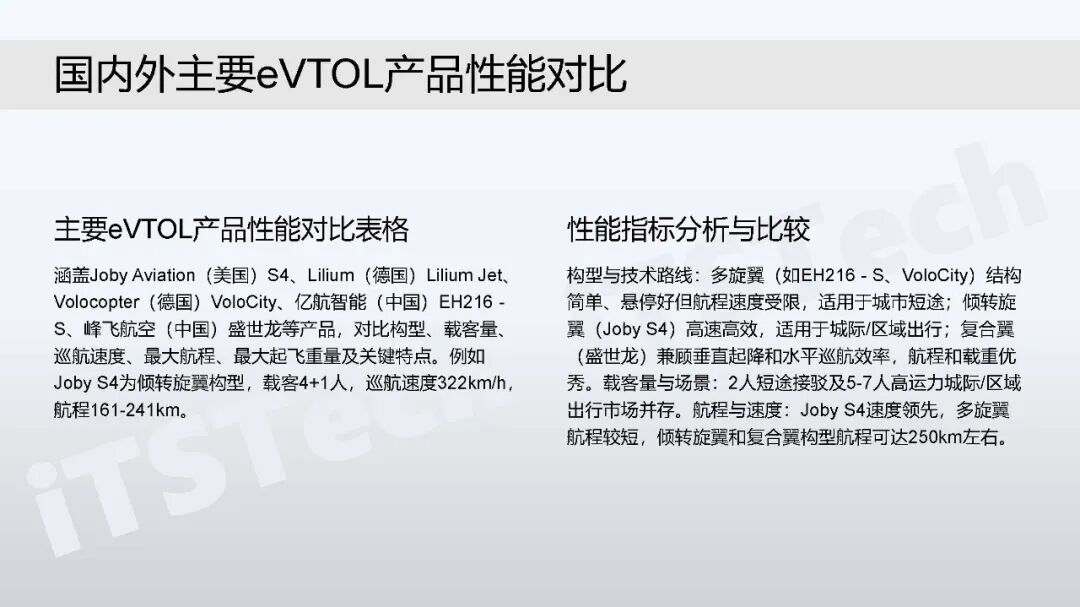

产品性能对比:国内外主流产品构型分为多旋翼(适用于城市短途)、倾转旋翼(高速高效,适用于城际出行)、复合翼(兼顾垂直起降与水平巡航效率),在载客量、航程、速度等指标上各有侧重。

三、空域管理与运营模式

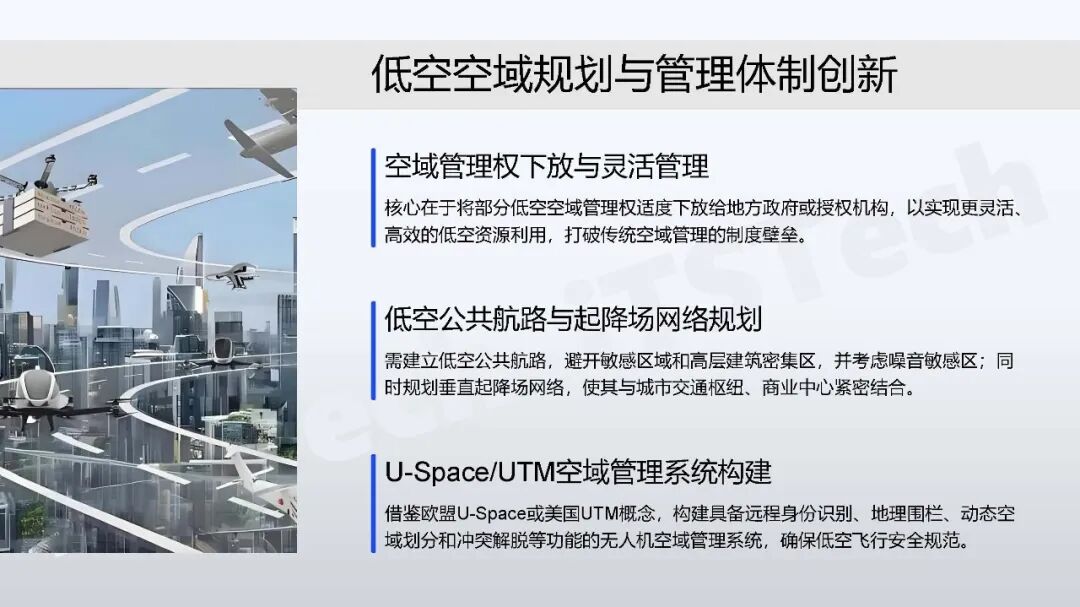

空域管理创新:核心是适度下放低空空域管理权,规划低空公共航路与起降场网络,构建具备远程身份识别、动态空域划分等功能的 U-Space/UTM 空域管理系统。

运营与安全保障:通过战略性流量管理(预先分配航路时隙)、实时调度与智能管理(动态监控、路径优化),结合技术冗余设计、高精度导航、应急救援设施等构建安全保障体系。

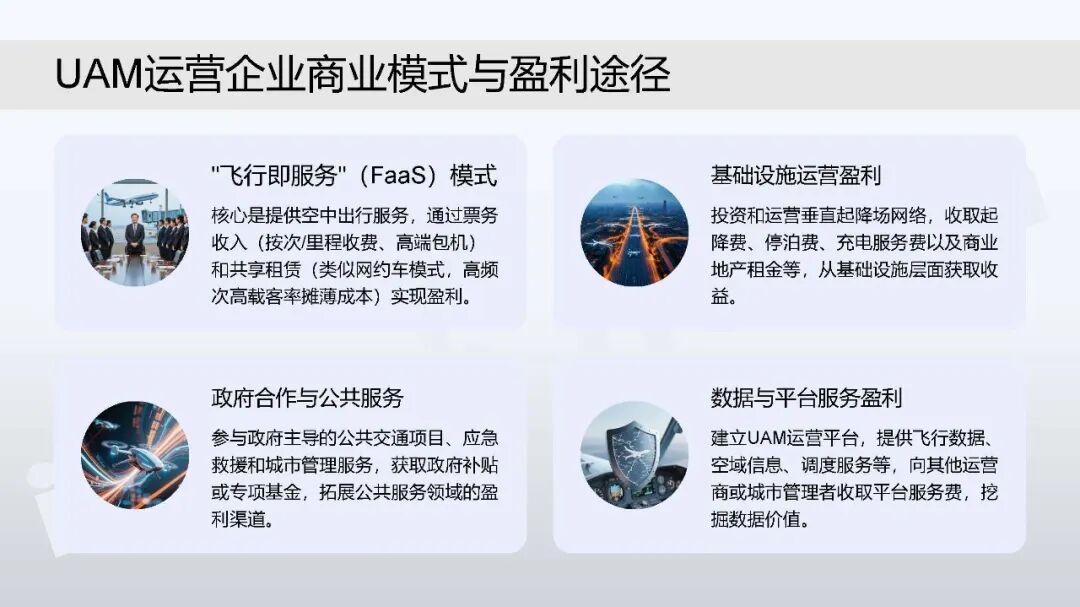

商业模式与协同发展:盈利途径包括 “飞行即服务”(票务收入、共享租赁)、基础设施运营(起降费、充电费等)、政府合作(公共服务补贴)、数据与平台服务;与地面交通协同方面,推进多式联运枢纽建设、需求响应式服务联动及空间规划融合。

四、基础设施建设

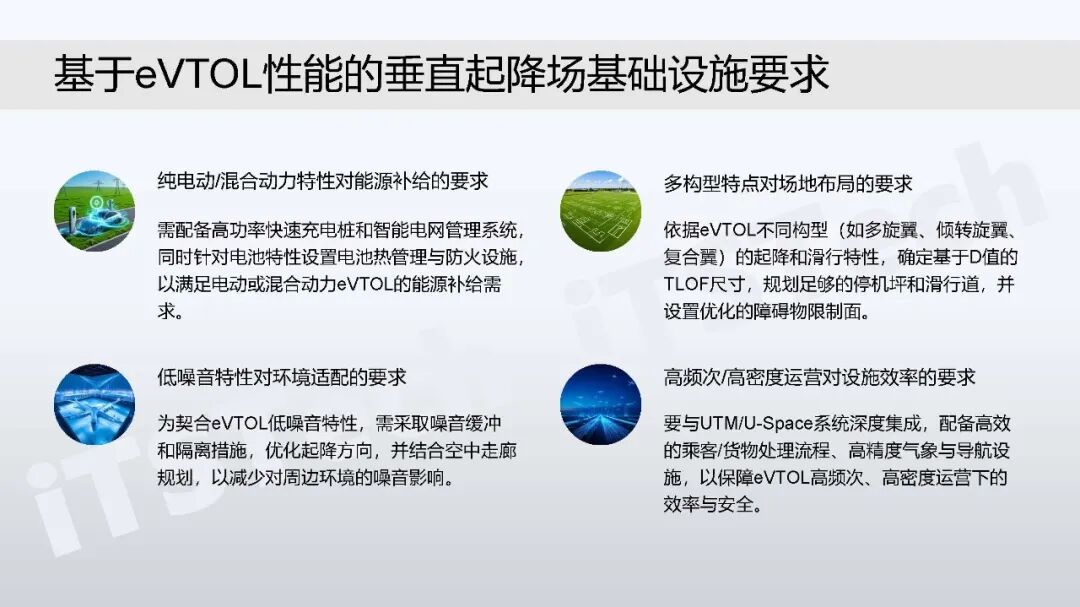

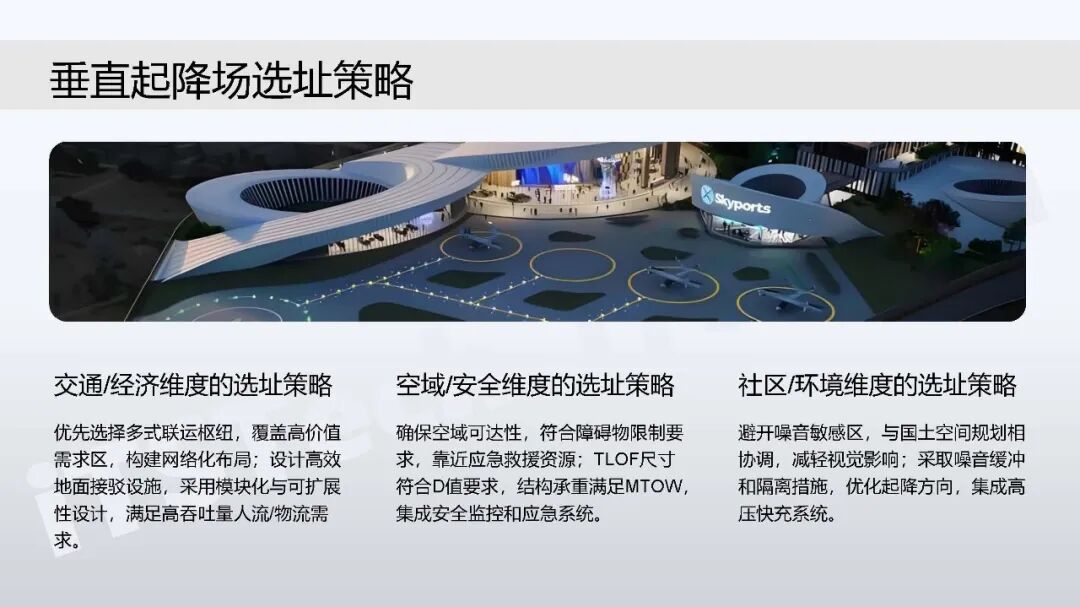

垂直起降场作为核心基础设施,需满足多方面要求:适配 eVTOL 纯电动 / 混合动力特性的能源补给设施、契合低噪音特性的环境适配措施、匹配多构型特点的场地布局、支撑高频次运营的高效设施;选址需综合交通经济、空域安全、社区环境维度,设计遵循模块化可扩展、能源与运营系统数字化、安全消防针对性配置原则。

五、法规政策与社会接受度

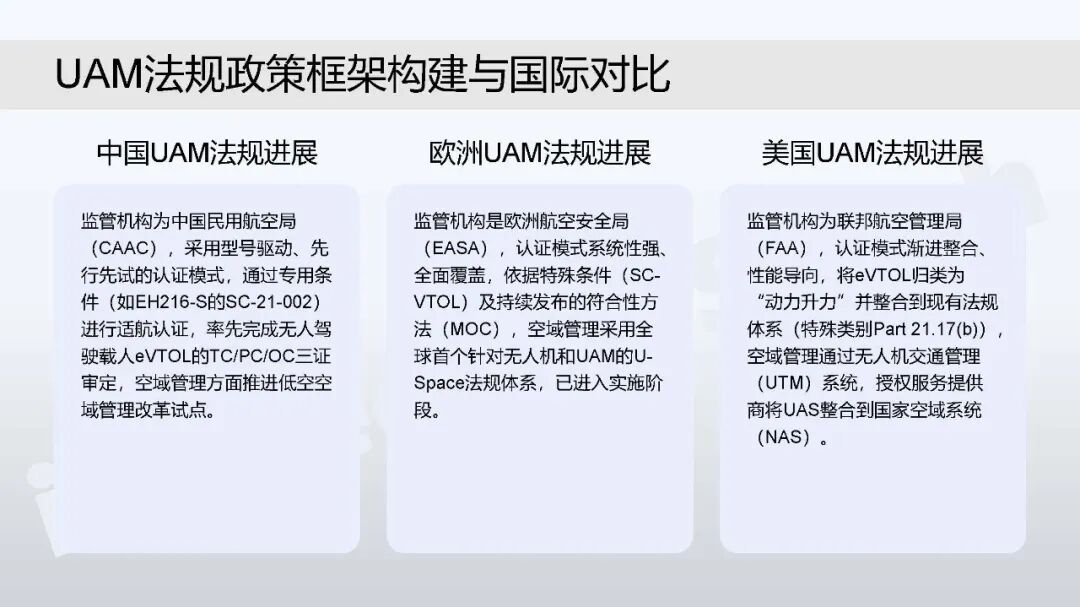

国际法规进展:中国采用 “型号驱动、先行先试” 认证模式,完成全球首张无人驾驶载人 eVTOL 运营合格证颁发,推进低空空域管理改革;欧盟依托 EASA 构建系统性认证体系及 U-Space 空域法规;美国将 eVTOL 归类为 “动力升力” 整合进现有法规,通过 UTM 系统管理空域。

社会接受度:公众主要顾虑集中在安全性、噪音污染、隐私侵犯及公平性与成本;随着无人机普及,接受度逐步提升,可通过商业试点体验、公共服务宣传、科普教育等方式进一步提高。

六、国内典型案例与经验启示

区域试点实践:粤港澳大湾区(广州商业化试点、深圳物流与应急救援)、京津冀(跨省市示范航线、雄安智慧起降场)、长三角(杭州文旅观光、合肥产业集群)形成各具特色的发展模式,均取得阶段性成果。

核心经验:政策协同是前提,需通过顶层设计与部门联动打破制度壁垒;场景落地应从刚需切入,依托资源优势避免盲目扩张;技术自主是核心,需聚焦固态电池、飞控系统等 “卡脖子” 环节,降低国外技术依赖。

七、面临的挑战

技术上存在电池能量密度不足、飞控系统鲁棒性待提升等瓶颈;生态体系层面,各环节标准不统一、“空地协同” 数据壁垒未打破;市场培育方面,基础设施投资回报周期长,公众对安全性与噪音的顾虑制约产业落地速度。

后台回复“260114”,可获得下载资料的方法。

欢迎加入智能交通技术群!扫码进入。

点击文后阅读原文,可获得下载资料的方法。

联系方式:微信号18515441838

电商企业物流数字化转型必备!快递鸟 API 接口,72 小时快速完成物流系统集成。全流程实战1V1指导,营造开放的API技术生态圈。

更多推荐

14

14 0

0- 0

已为社区贡献45条内容

已为社区贡献45条内容

所有评论(0)