供应链金融与企业可持续发展——来自ESG表现的经验证据(2009-2024年)

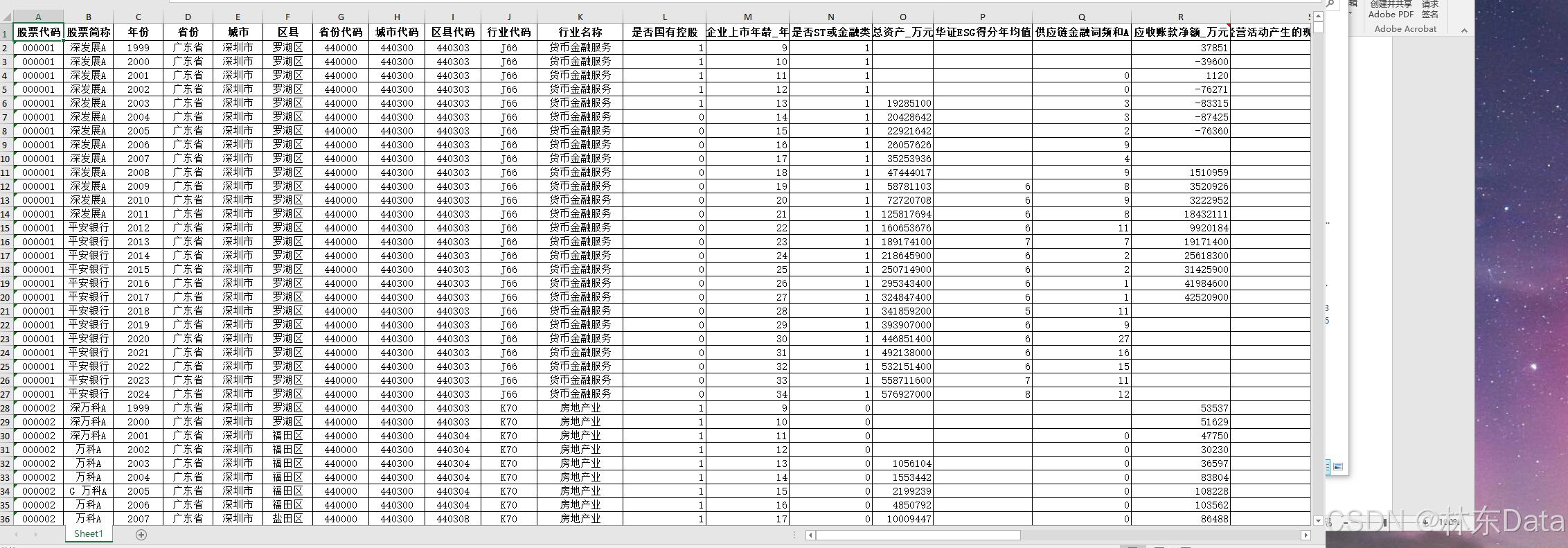

本文基于A股上市公司2009-2024年数据(68223条样本),复刻了供应链金融与企业ESG表现关系的研究。核心指标包括:供应链金融虚拟变量(核心企业开展业务赋值为1)和华证ESG评级(量化处理为1-7分)。采用双向固定效应模型,控制企业特征、行业和年份效应,检验供应链金融对ESG表现的影响。研究为探讨金融工具与企业可持续发展的关联提供了规范的实证框架,具有学术和实践参考价值。数据集包含原始数据

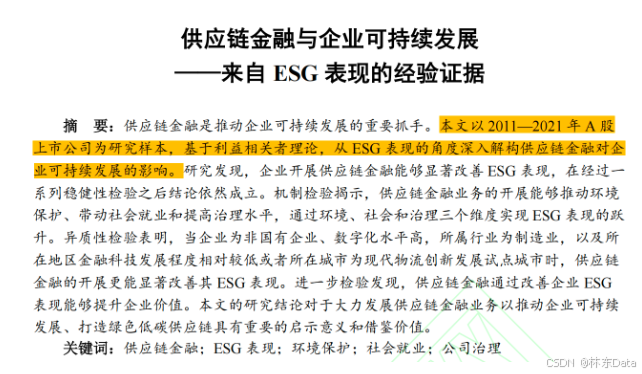

本文参照《南开管理评论》邱金龙等(2025)的做法,对《供应链金融与企业可持续发展——来自ESG表现的经验证据》一文中的基准回归部分进行复刻

关键指标构建:

供应链金融:设置企业供应链金融活动虚拟变量,如果该上市公司作为供应链上的核心企业,并开展了供应链金融业务,将该变量取 1,否则为 0

企业ESG表现:采用华证ESG评级数据

相关数据:供应链金融数据,华证ESG评级数据

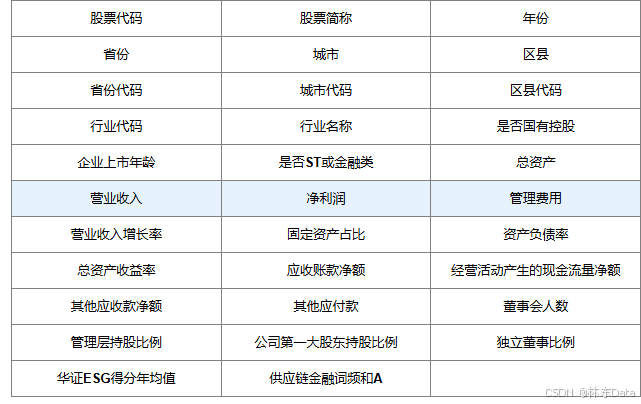

数据介绍

数据名称:供应链金融与企业可持续发展——来自ESG表现的经验证据

数据范围:A股上市公司

时间范围:2009-2024年

样本数量:68223条

更多说明:包含原始数据、基准回归dofile

指标

在“双碳”目标与可持续发展战略深度融合的背景下,ESG(环境、社会、治理)表现已成为衡量企业高质量发展的核心标尺,而供应链金融作为优化资源配置、稳定产业链生态的重要金融工具,其与企业ESG表现的关联机制备受学术与实务界关注。本文参照《南开管理评论》邱金龙等(2025)的研究范式,对《供应链金融与企业可持续发展——来自ESG表现的经验证据》一文的基准回归部分进行复刻,系统梳理数据体系、指标构建逻辑与回归设计框架,为后续实证分析提供规范的方法参考。

一、数据核心概况

本次复刻所采用的数据集聚焦“供应链金融与企业ESG表现”的核心议题,在样本覆盖与数据完整性上具备显著优势。数据范围限定为中国A股上市公司,涵盖了制造业、服务业、金融业等多个行业的代表性企业,确保了样本的行业多样性与代表性;时间跨度设定为2009-2024年,共计15年的连续观测期,既覆盖了供应链金融业务在我国的快速发展阶段,也包含了ESG理念从引入到普及的关键时期,为捕捉变量间的长期动态关系提供了充足的时间维度支撑。

数据集最终形成有效样本68223条,样本量规模与时间跨度均与主流实证研究的标准一致,能够有效降低个体异质性与随机误差对回归结果的干扰。此外,数据集同步提供原始数据与基准回归dofile(Stata代码文件),原始数据包含企业基本信息、供应链金融业务开展情况、ESG评级结果及各类控制变量的原始记录,确保了数据的可追溯性与透明度;基准回归dofile则明确了数据清洗、变量生成、回归方法选择等关键步骤的操作规范,为研究的可重复性提供了直接支持,符合学术研究的规范要求。

二、关键指标构建规范

参照邱金龙等(2025)的指标设计方法,本次复刻的核心指标体系包括解释变量(供应链金融)与被解释变量(企业ESG表现),两类指标的构建均遵循“理论契合性+数据可获得性”原则,确保测量的有效性与可靠性。

(一)核心解释变量:供应链金融(SCF)

采用虚拟变量法进行测量,具体界定标准为:若某A股上市公司在观测年度内作为供应链上的核心企业,通过商业承兑汇票、应收账款融资、供应链ABS(资产支持证券)等方式开展了供应链金融业务,则将该变量赋值为1;若上市公司未开展此类业务,或未承担核心企业角色,则赋值为0。

该指标的构建逻辑基于供应链金融的业务本质——核心企业通过自身信用背书与资源整合,为上下游企业提供融资支持,因此以“核心企业+业务开展”为双重判定标准,能够精准识别企业是否真正参与供应链金融活动,避免了仅以财务指标间接推断可能导致的测量偏差。变量数据主要来源于上市公司年度报告、巨潮资讯网的公告披露信息及Wind数据库的供应链金融业务专项统计,通过人工核对与数据交叉验证的方式确保指标赋值的准确性。

(二)被解释变量:企业ESG表现(ESG)

采用华证ESG评级数据作为核心测量指标。华证ESG评级体系以“环境(E)、社会(S)、治理(G)”三大维度为基础,涵盖3个一级指标、10个二级指标、26个三级指标,通过量化评分与等级划分相结合的方式,对企业可持续发展能力进行综合评估,评级结果分为AAA、AA、A、BBB、BB、B、CCC七个等级,具有指标体系完整、评级方法透明、覆盖企业广泛等优势,是国内学术研究中广泛采用的ESG评价标准。

在实证分析中,参照主流做法对评级结果进行量化处理:将AAA级赋值为7分,AA级赋值为6分,A级赋值为5分,BBB级赋值为4分,BB级赋值为3分,B级赋值为2分,CCC级赋值为1分,通过数值化转换使指标能够满足回归分析的要求,量化分数越高代表企业ESG表现越好。

三、基准回归设计复刻

(一)回归模型设定

严格遵循邱金龙等(2025)的模型设定逻辑,构建如下双向固定效应基准回归模型,以检验供应链金融对企业ESG表现的影响:

ESGᵢₜ=α₀+α₁SCFᵢₜ+∑βⱼControlsᵢₜ+Industryᵢ+Yearₜ+εᵢₜ

其中,i代表上市公司个体,t代表年份;被解释变量ESGᵢₜ为企业i在第t年的ESG表现量化分数;核心解释变量SCFᵢₜ为企业i在第t年的供应链金融参与虚拟变量;Controlsᵢₜ为一系列控制变量,参照现有研究选取企业规模(总资产自然对数)、资产负债率、盈利能力(净资产收益率ROE)、企业年龄(成立年限)、股权性质(国有控股为1,否则为0)、董事会规模等变量,以控制企业自身特征对ESG表现的干扰;Industryᵢ为行业固定效应,控制行业异质性带来的影响;Yearₜ为年份固定效应,捕捉宏观经济环境、政策变化等时间层面的共同冲击;εᵢₜ为随机误差项;α₀为截距项,α₁为核心解释变量的回归系数,反映供应链金融对企业ESG表现的影响程度与方向,是本次基准回归的核心关注对象。

(二)回归方法与稳健性基础

回归方法采用双向固定效应模型(Two-wayFixedEffectsModel),该方法能够有效控制不随时间变化的个体异质性与不随个体变化的时间异质性,与邱金龙等(2025)的研究保持一致,提升了结果的可比性。在标准误处理上,采用聚类到企业层面的稳健标准误,以应对异方差与序列相关问题,确保回归系数的统计显著性检验结果可靠。

此外,数据集提供的原始数据与基准回归dofile包含了数据清洗的关键步骤,如剔除金融类上市公司、ST/*ST企业、数据严重缺失的样本等,同时对连续型控制变量进行1%分位的缩尾处理(Winsorize),以避免极端值对回归结果的干扰,为基准回归的稳健性奠定了基础。

四、数据价值与复刻意义

本次复刻所依托的数据集具有显著的学术价值与应用价值:从学术层面来看,68223条大样本数据与15年连续观测期,能够为检验供应链金融与企业ESG表现的因果关系提供充足的识别力,基准回归设计严格遵循权威文献范式,确保了研究方法的规范性,可为后续拓展研究(如机制检验、异质性分析、工具变量估计等)提供可靠的基础框架;从实践层面来看,回归结果能够为企业决策与政策制定提供参考,若供应链金融显著促进ESG表现,则可为企业通过供应链金融业务实现可持续发展提供实证支持,也为监管部门完善供应链金融政策、推动ESG体系建设提供数据支撑。

综上,本次基准回归复刻通过规范的数据整理、科学的指标构建与严谨的模型设计,还原了《供应链金融与企业可持续发展——来自ESG表现的经验证据》一文的核心实证框架,为进一步探究供应链金融与企业可持续发展的内在关联提供了标准化的方法参考。后续可基于该框架,结合具体研究需求补充机制变量、调整控制变量组合或采用更先进的因果识别方法,深化对这一议题的研究。若需对回归结果进行解读、补充稳健性检验步骤或拓展异质性分析,可随时提出具体需求,以便进一步优化完善。

电商企业物流数字化转型必备!快递鸟 API 接口,72 小时快速完成物流系统集成。全流程实战1V1指导,营造开放的API技术生态圈。

更多推荐

22

22 0

0- 0

已为社区贡献2条内容

已为社区贡献2条内容

所有评论(0)